AG真人国际中国官网登录入口 中信建投: 原油的历史风浪

文|周君芝陈怡

纵不雅战后原油周期演进,本次霍尔木兹闭塞未重演70年代的“超等翻倍”,核心在于大家供需结构重塑与宏不雅缓冲机制的班师。

供给侧,订价权迈向多极化。非OPEC+产出弹性平抑远期风险溢价。

需求侧,历史冲击倒逼经济能耗强度抓续下跌,新能源的高浸透率进一步弱化了化石能源的刚性依赖。

尤为要道的是,不同于70年代西方经济体的储备真空,面前中国雄伟的计谋储备构筑了要道的缓冲带,阻断现货市集的暴躁挤兑。

短期油价的博弈本色是“闭塞时长”与“库存耗减”的极限竞速。

若闭塞延宕致使库存击穿安全红线,油价二次飙升的风险犹存。

计划能源结构的变迁,若要使能源消耗占GDP比重波及70年代的系统性风险临界点(5%-7%),油价的出清区间或推升至150-220好意思元/桶。

原油看成“大批商品之母”,不仅是当代工业体系的血液,更是大家政事经济博弈的核心变量。每一次周期的演变,都不单是是供需均衡表的数字调养,更是成本结构与大家供应链的根人性重塑。

本证明通过复盘二战后原油走势的五个要道阶段,旨在跳出短期波动的迷雾,从供给侧的边缘成本、需求侧的结构性演变以及大家产业转化的深层能源动身,试图解答在大家能源强度抓续下行的配景下,原油看成计谋财富的韧性安在,价钱核心又将如何重锚。

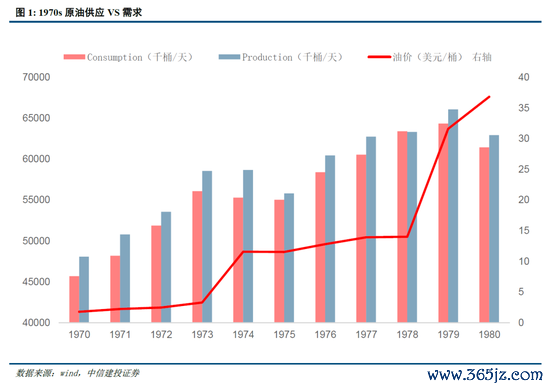

一、阶段一(1970-1980年):北好意思和西欧“传统工业化”巅峰

1970s地缘政事导致石油禁运带来的是大家原油供给收缩,径直把原油从原本不到10好意思金的价钱,推升至30好意思金核心。需要承认的是,其时原油在内的大批价钱飙涨,除了中东地缘成分以外,还有大家金融规律重构,布雷顿丛林体系崩溃之后,好意思元一度堕入信任危险。但两次石油危险之后,原油价钱都侍从式直线上扬,说明供给按捺确凿是其时油价飙涨不能疏远的成分。

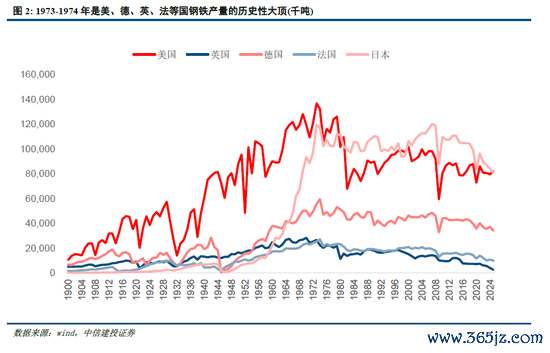

1970年至1980年被平庸视为北好意思和西欧“传统工业化”的巅峰,这一时期不仅是工业产出王人备值的极点,亦然二战后“黄金三十年”增长花样的终末余光。随后这些地区驱动向服务业转型(即去工业化)

1970s,原油资格第一次供给变革,石油科罚权转向资源国主导的OPEC。

1970年代初,一个要道的转机点是好意思国原油闲置产能的贫乏,好意思国失去边缘坐褥商地位时,大家原油市集的订价逻辑发生了根人性转变。

与此同期,中东地区的原油产量在大家份额中速即上升,西方国度对入口石油的依赖度显耀增多。

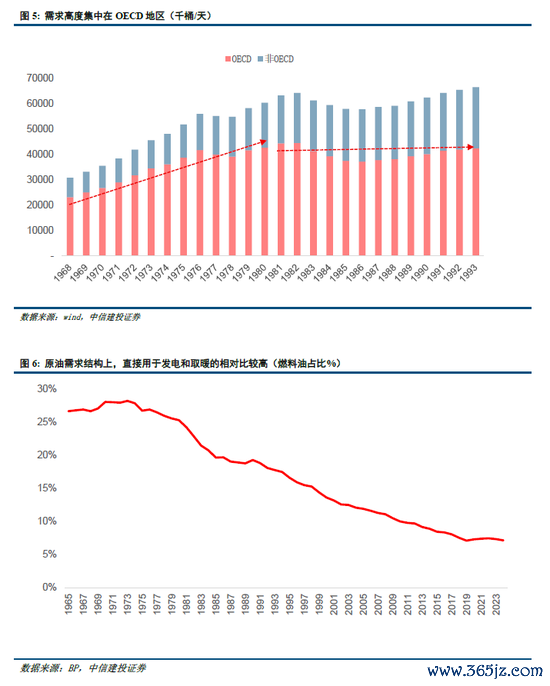

在这一阶段,大家原油需求高度聚会在经济和谐与发展组织(OECD)成员国,尤其是北好意思和西欧。

1970年至1973年间,全国GDP增长率督察在5%以上的高位,1973年以至达到6.4%。这种快速的工业化进度对化石能源的需求极具弹性,其时大家GDP的单元石油强度处于历史最高点。

从需求结构上看,原油径直燃烧用于发电和取暖的比例相对较高。然则,昂贵的油价被动触发了需求侧的结构性调养。好意思国和西欧驱动引入燃油经济性圭臬,工业和电力行业也驱动寻求用自然气、煤炭或核能替代燃料油。尽管如斯,由于能源转变的滞后性,需求端在1970年代的大部分时辰里对价钱变化的反应仍显笨拙。

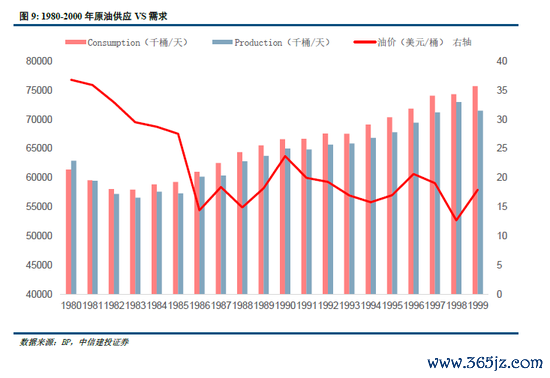

二、阶段二(1980-2000年):“双非”地区重构原油供需样式

1980-2000年,发达经济体迎来“大轻易”时期。在沃尔克及随后格林斯潘的指点下,好意思联储得胜地通过货币政策锚定了永恒通胀预期。这意味着油价的小幅波动不再像70年代那样跋扈激励通胀螺旋。

在此配景下,大家GDP稳步增长,全国列国的经济相关度通过大家化日益加深。1990年代的低通胀、稳增长环境为随后的商品牛市积存了能源,同期也导致了石油行业因永恒低油价而出现的本钱开支严重不及。

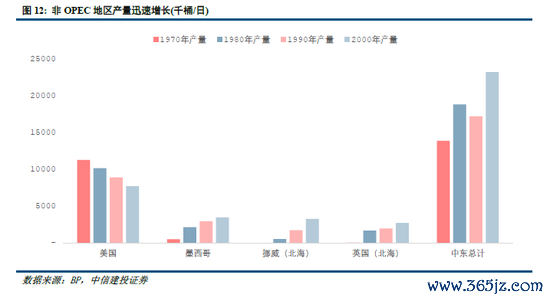

1980-1990年代最显耀的特征是“石油多余”的出现。

由于70年代高油价带来的投资收益,北海、阿拉斯加和墨西哥等非中东产区的产量在80年代初期聚会开释。为了督察高油价,OPEC在80年代上半叶屡次削减产量配额,沙特阿拉伯承担了“边缘坐褥商”的扮装。然则,跟着非OPEC份额的抓续扩大,沙特为了夺回市集份额,于1985年底文告死一火救援价钱的策略,转而增多产量,导致1986年油价跌破每桶10好意思元。

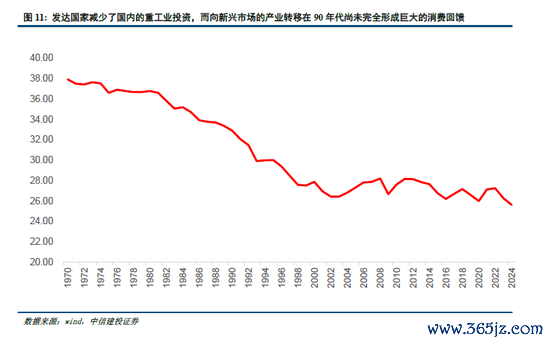

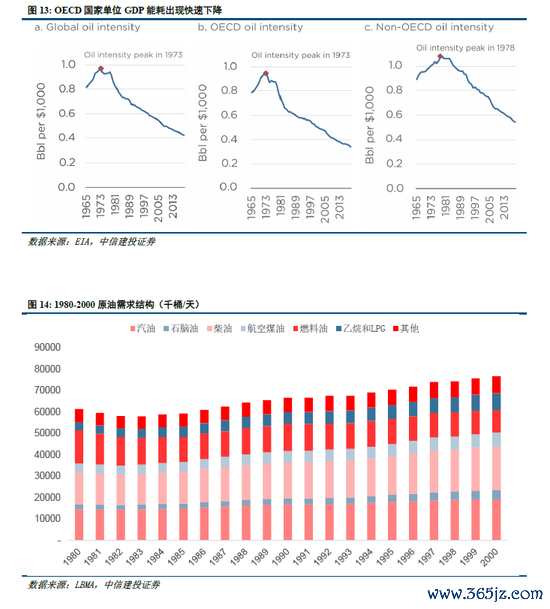

亚太地区驱动成为原油需求增长的新引擎,OECD地区单元GDP能耗出现快速下跌。需求结构方面,交通运输需求驱动成为王人备主导,发电界限需求出现显着萎缩。

这一时期OECD国度需求督察低速增长,OECD国度的单元GDP石油强度在1980年至1990年间下跌了约20%。

90年代是“亚洲四小龙”和中国经济驱动发力使得亚洲地区成为原油需求增长新的引擎。1993年,中国从原油出口国转变为原油净入口国,这是一个历史性的转机点。

需求结构方面,交通运输需求驱动成为王人备主导,发电界限需求出现显着萎缩。跟着汽车普及和航空业发展,汽油、航空煤油和柴油(交通运输)成为原油消耗的王人备核心。

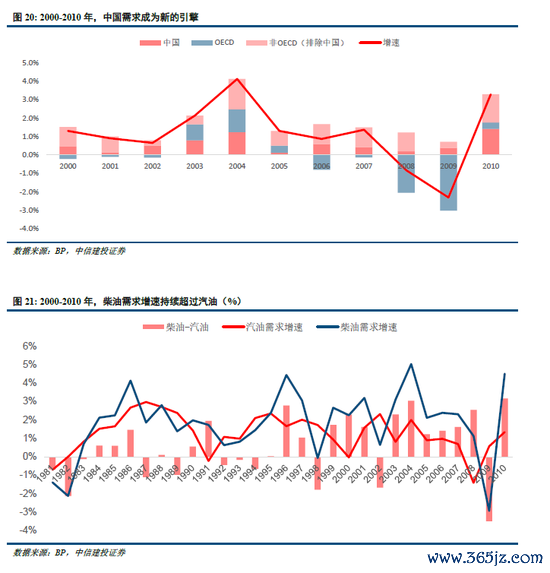

三、阶段三(2000-2010年):中国需求撬动大批超等周期

2000年至2010年被公觉得大批商品的“超等周期”。这一时期的核心逻辑非常明确:中国史无先例的城镇化进度与大家流动性泛滥组成的“共振”。

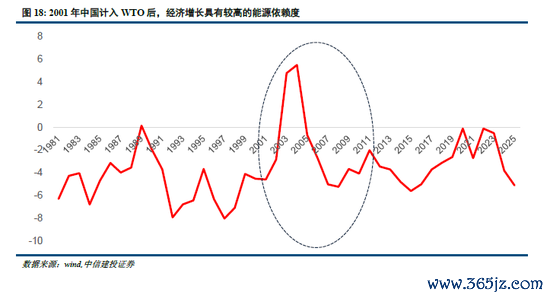

2002年后,跟着好意思联储为嘱托互联网泡沫离散而降息,以及双赤字压力,好意思元投入了长达六年的贬值周期。2001年加入WTO后,中国淡雅开启了“全国工场”花样,城镇化率从2000年的约36%速即飙升至2010年的近50%。城镇化径直驱动了大限制的基础设施支持和房地产开导。

2000-2010年,大家石油供给濒临传统产油国投资受限以及要紧坐褥中断的冲击。

由于1990年代的永恒低油价,大家石油工业的勘察和坐褥投资严重滞后。到2000年代中期,大家剩余坐褥才气降至历史低点。

在贫乏产能缓冲的情况下,2002年底委内瑞拉的歇工(导致产量下跌60%)和2003年第二次海湾干戈进一步加重大家供需缺口。

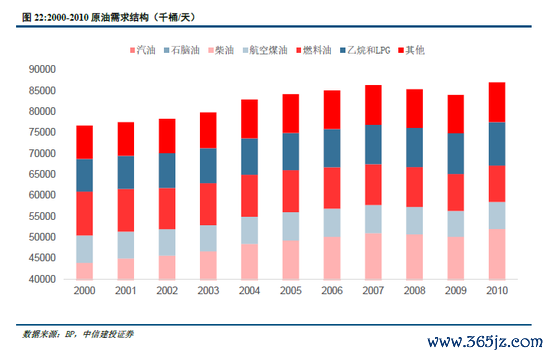

2000年-2010年时期,大家石油需求结构发生了深度的力量向东转化,这一时期大家石油增长绝大部分由非OECD国度孝敬。需求结构方面,大家基建怒潮和物流扩展使得柴油需求增速远超汽油。

从1990年到2008年,中国的原油消耗量翻了四倍。中国在2003年后成为大家第二大石油消耗国,且其需求的增长绝大部分依赖入口,这彻底改变了大家营业流。

比拟之下,OECD国度的需求在2005年达到顶峰后驱动投入平台期并慢步下跌。这一时期,大家需求的边缘增长确实一起来自非OECD国度。

这一时期大家基建怒潮和物流扩展使得柴油需求增速远超汽油。

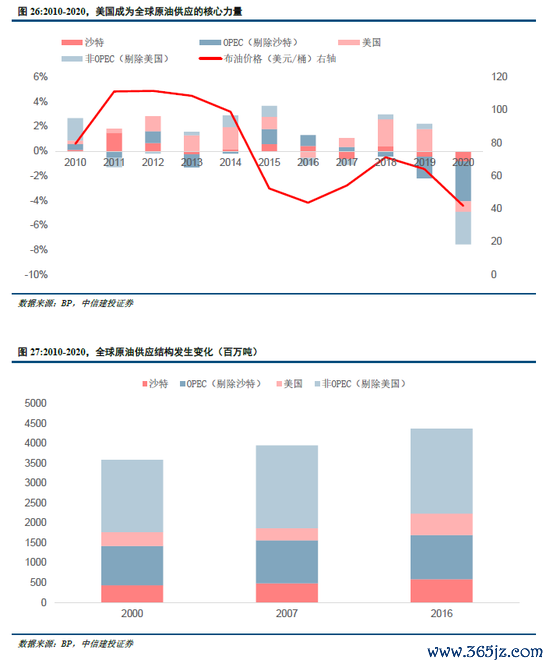

四、阶段四(2010–2020年):页岩油转换和能源转型共振

2008年金融危险之后大家主流经济体竞相投放货币,大家油价终于在2009-2011年来到历史高位(90-100好意思元),这也径直催生了2013-2014年的好意思国页岩油转换。

因为页岩油产能加入,大家原油供需再度投入到一个新均衡。页岩油成本价成为了而后很长一段时辰原油价钱的核心。

2010年至2020年时期,大家原油供给结构资格了由“页岩油转换”驱动的深刻变革,冲突此前惯例原油产能不及的时局,好意思国成为大家供应增长的核心力量。

从2011年到2014年底,好意思国页岩油产量增长了两倍,其大家市集份额从7%跃升至12%。

在这十年间,大家原油供给结构从“以OPEC为中心的紧均衡”转变为“页岩油看成边缘供应者与OPEC+协同减产并存”的二元结构。到2017年9月,OPEC产量仍占大家供应量的42%,但好意思国已通过页岩油工夫超过,成就了其看成大家前三大石油坐褥国(与俄罗斯、沙特王人名)的地位。

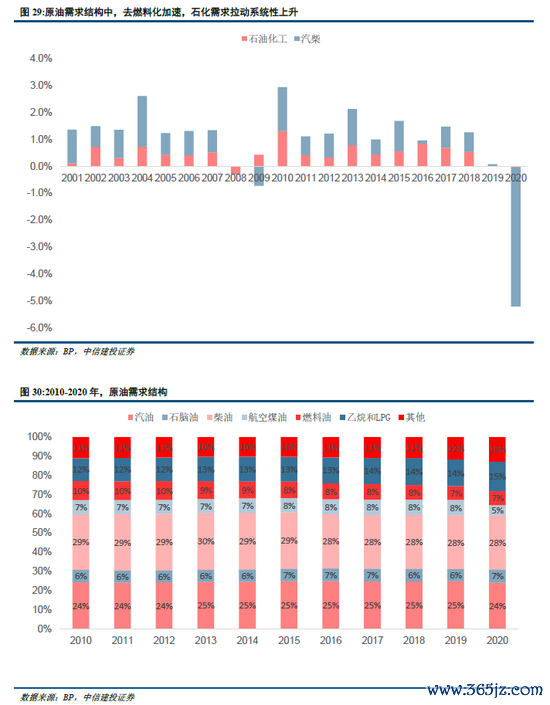

中国仍是大家原油需求增量的核心,但GDP的石油强度驱动呈现线性下跌。同期,能源转型的信号驱动暴露,原有的燃料属性驱动走弱。

2010-2019年间,AG真人国际中国官网登录入口中国仍孝敬了大家约40%-50%的需求增量。但2010年后跟随中国经济投入“新常态”,从出口导向型转向消耗驱动型,对重化工业的能源依赖度缩小。

原油的需求结构发生结构性偏移,化工用油成为新的引擎,原油的燃料属性驱动走弱。把柄IEA(外洋能源署)的数据,2010-2019年间,石化产物(尤其是乙烷、LPG和石脑油)孝敬了大家石油需求增长的约50%。反馈出当代经济对轻量化材料(如汽车塑料替代金属)、精密电子元件、医药中间体的依赖度越来越高。

五、阶段五(2020年于今):大家规律重塑下的能源转型不对

咱们倾向于将好意思伊冲突象征为战后第四次原油供给变革,变革处所与1970s类似,但烈度有所下跌。

不同于1980s非OPEC产能增扩,也不同于2013-2014年页岩油转换,霍尔木兹海峡航运弄脏期带来的原油供给变革,更像1970s的中东石油干戈,既是大家原油总量需求的一次系统性收缩,亦然大家中东地区原油供给焦灼性栽培的历程。

2022年2月俄乌干戈爆发,油价冲上历史高点,到2024年和2025年,由于OPEC+督察严格的减产配额以救援价钱,市集供应督察紧均衡。

由于俄罗斯是大家焦灼的原油和制品油出口国,西方国度试验的制裁和禁运导致布伦特原油价钱再次冲上130好意思元/桶的高点。

然则,非OPEC+国度的坐褥弘扬苍劲,终点是好意思国、巴西、加拿大和圭亚那。好意思国在2025年的原油产量达到了创记录的1360万桶/日。

2020年之后非OPEC地区产能的爆发,是两个不同开导周期(长周期深海vs短周期页岩油)类似产生的“共振效应”。

2025年好意思伊冲突倾向于战后第四次原油供给变革,变革处所与1970s类似,烈度有所下跌。

霍尔木兹海峡不仅径直决定了20%原油供给,还波折影响剩余20%的中东原油供给。

自然霍尔木兹海峡改日不太可能抓久大范围断供,从而带来油价抓续暴涨。但霍尔木兹海峡弄脏情景将会系统性提高原油价钱核心,因为本色上是中东原油供给下跌。

除了供给总量收缩、大家原油价钱核心上抬以外,更焦灼的是,当下大家宏不雅暗潮线路。大家供应链和能源体系扯破,好意思元体系濒临诸多压力,大家政事经济样式悄然重构,这也和1970s原油供给变革的宏不雅配景类似。

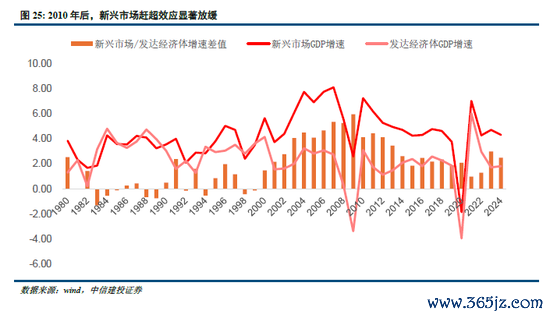

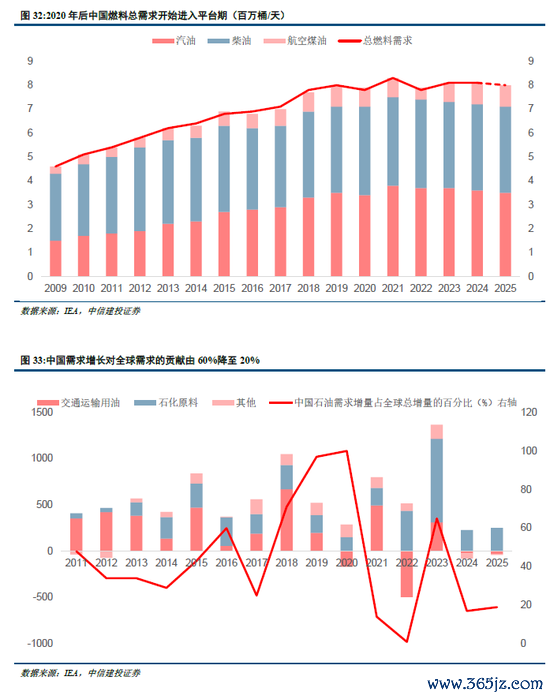

2020年后,由于中国经济结构调养和交通工夫变革的影响,中国石油燃料需求投入平台期,对大家需求增长的孝敬出现显着下跌。大家产业重塑的宏不雅配景下,能源消耗的地舆要点正在发生历史性的东移。

跟着发达经济体石油需求延续结构性下跌,以及中国能源结构转型步入深水区,大家原油需求增长的用功棒已明确传递至印度及东南亚地区。

2024年,这一趋势弘扬得尤为显耀,印度以约四分之一的孝敬率成为大家石油消耗增长的核心引擎,符号着大家能源邦畿投入了由“南亚-东南亚双核驱动”的新阶段。这种转变并非单纯的消耗量增减,而是深度镶嵌在大家供应链“中国+1”计谋试验、区域城市化加快、大限制基础设施支持以及石化产业向下流高附加值界限延长的产业重塑逻辑之中。

六、大家原油价钱核心的结构性演变:产业转化的催化剂与能源刚性悖论

通过原油百年复盘,咱们不错明晰看到,原油价钱核心的每一次抬升,其影响并非只是停留在通胀数据或能源账单上,而是通过成本结构的根人性重塑,激励深入且抓久的大家产业链转化。

其一,原油价钱核心的每一次重锚,都成为了大家供应链重构的催化剂。

原油核心的每一次迁徙,都通过成本压力的非对称传导,促使高能耗、低附加值的标准从价钱高地流向低地。

即即是和煦上行的原油价钱核心,惟有抓续时辰饱和久,对大家供应链所带来的影响也饱和深入。历次原油价钱核心上移(1970s、2010s、2020s)均加快或催化了大家新一轮的产业转化。

AG中国手机官方网页版掂量阐明,电价每上升1%,未选择节能法式的能源密集型企业的管事东说念主数就会减少约1.5%。这些企业不仅会减少产出,更倾向于将产能转化到具有能源价钱上风的国度以督察其大家竞争力。

其二,高油价无法被径直湮灭,只可被更高的供给所替代,边缘成本是价钱的信得过锚点。

原油价钱核心并非由成本最低的国度(中东地区)决定,而是由繁荣大家终末一单元需求的最高成本坐褥者的边缘成本决定。

历次高油价周期均激励高成本坐褥者的投入,当这些边缘产能放量时,市集价钱最终回落至这些坐褥者的现款成本线隔邻。

1970年代的激荡迫使工业化国度强项到,对中东石油的过度依赖已组成国度安全挟制,这径直催化了北海、阿拉斯加普鲁德霍湾以及墨西哥湾等前沿地区的勘察与开导。

2010-2014年间100好意思元的昂贵价钱核心不仅支抓了深海钻探,更焦灼的是滋长了好意思国的“页岩转换”,由于页岩井的投资周期远短于传统面目,坐褥决议对价钱信号的反馈速率极大栽培,从而在2010年代后期显耀“拉平”了大家石油供应的成本弧线。

在后续长达10年的低油价周期中,好意思国页岩油、加拿大油砂、超深海钻探等“非惯例”开始成为新的锚点。

其三,原油需求刚性和耐受悖论,为油价在高位督察更永劫辰提供了空间。

尽管供给侧在不断演变,但需求侧的刚性是督察高油价核心抓久性的深层原因。

大家经济对石油的需求弘扬出极强的刚性,其消耗量与GDP增长高度耦合,使得在价钱上升配景下,需求排除或也难以在短期内大限制发生。

极具反直观预料的是,历次油价核心抬升自然促使经济体不断降顽劣源依赖度,但这种结构性的成果栽培反而增强了经济对高油价的耐受力,为油价在高位督察更永劫辰提供了空间。

“能源强度”指的是产生单元GDP所需的能源量。自1970年以来,大家能源强度呈现出踏实的下跌态势。这种下跌每每被视为石油焦灼性地迟滞,但其背后荫藏着一个价钱悖论:能源依赖度的下跌反而栽培经济体对高油价的“耐受力”,这种耐受力的栽培,意味着在供给端受限时,价钱核心不错停留在更高的区间而不至于激励不幸性的经济崩溃。

浅近测算,计划到能源结构的迁徙,若要达到能源消耗占GDP的比例要达到1970年代的风险临界点(5%-7%),油价区间或需达到150-220好意思元/桶的区间。

这意味着,跟着能源强度的下跌和石油需求向石化原料的刚性转化,大家经济对100好意思元以上高油价的“免疫力”显耀增强。若中东地缘时局朝着更永恒化的趋势演绎,改日咱们可能会濒临一个比历史预期更抓久、核心更高的油价新常态。

政策清醒连接对,对政策意图、政策影响分析不准确。

消耗复苏的抓续性仍存挣扎气性。本年以来,住户消耗驱动回暖,但还原水平有限,改日延续低位激荡,如故能接续向常态化增速贴近,仍需密切追踪。消耗如抓续乏力,则经济回升能源受限。

地产行业能否接续改善仍存挣扎气性。本轮地产下行周期也曾抓续较永劫辰,面前出现一霎回暖趋势,但多类见解仍是负增长,改日能否保抓回暖态势,仍需不雅察。

泰西紧缩货币政策的影响或超预期,牵累大家经济增长和财富价钱弘扬。

地缘政事冲突仍存挣扎气性AG真人国际中国官网登录入口,扰动大家经济增永恒景和市集风险偏好。

备案号:

备案号: